5G,不仅仅是手机,这是隐藏着万亿商业蓝海!作为新材料人怎么能不懂5G产业链和5G时代的10大关键材料呢?《一张图看懂5G时代10大关键材料及市场》为您解析5G时代关键材料,可为新材料行业企业或投资者提供方向性的思路和思考。

5G未来市场达到12.3万亿美元

IHS预计到2035年,5G在全球创造的潜在销售活动将达到12.3万亿美元,并将跨越多个产业部门。

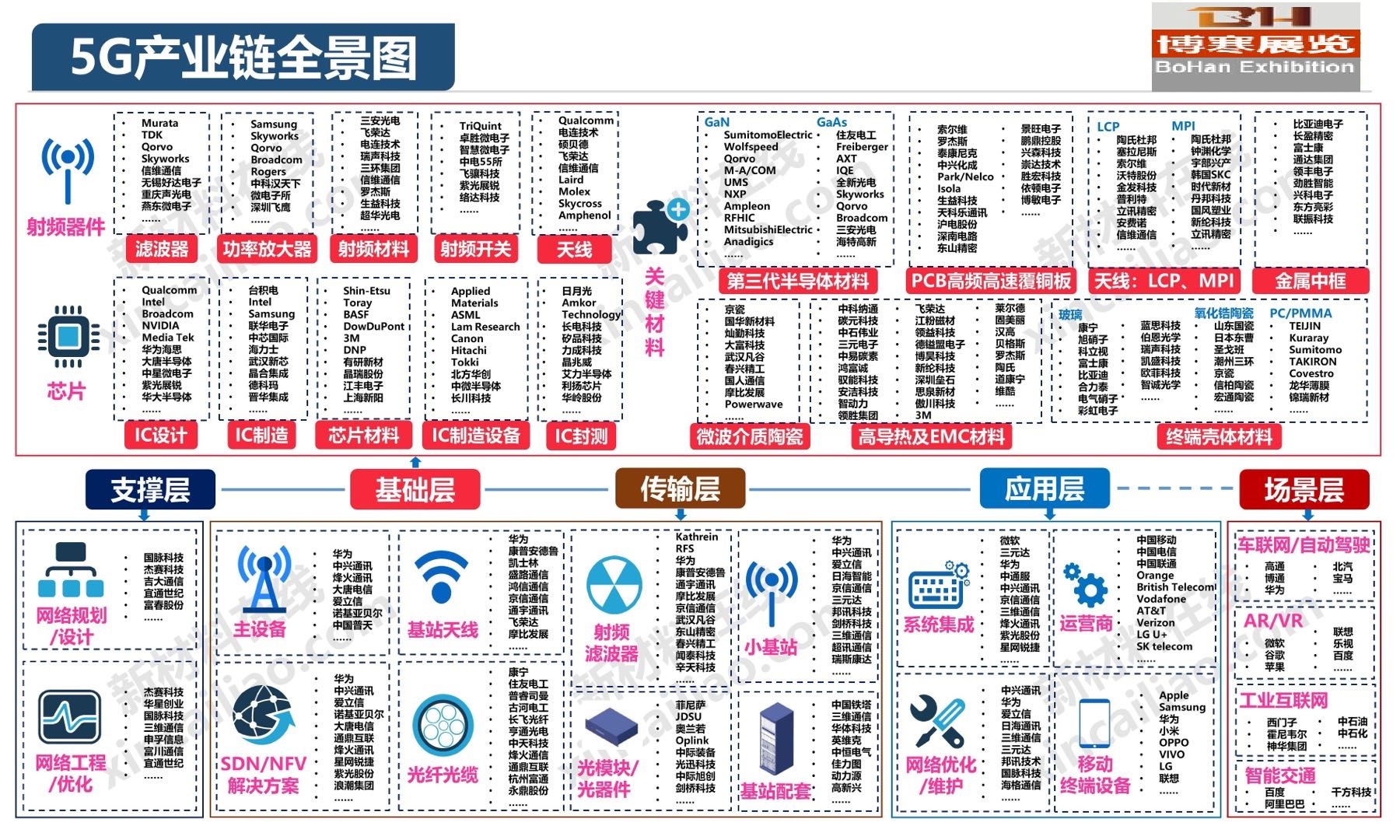

一张图看懂5G行业关键材料及市场

5G时代关键材料

1、滤波器关键材料:微波介质陶瓷

5G时代,传统金属腔体滤波器不能事先高抑制的系统兼容问题,二陶瓷介质材料腔体可以解决这些问题,微波介质陶瓷滤波器是未来5G重要的解决方案。

陶瓷介质滤波器性能由陶瓷粉体配方及生产工艺决定,需尽力控制工艺以制出杂志少、缺陷少、晶粒均匀分布的陶瓷材料。

美日占据了滤波器市场大部份份额,其中SAW滤波器的主要供应商是TDK-EPCOS及Murata,BAW滤波器的主要供应商是Avago及Qorvo。

2、PCB关键材料:高频基材

高频基材是高频通信行业发展的基础材料,5G时代,传统基材会使信号的传输损耗较大而产生“失真”的现象。

PTFE/陶瓷填材、烃类热/陶瓷材料、热性工程塑料/陶瓷填材、LCP为当前主要商业化基材。

高频基材的主要市场份额被ROGERS、Taconic、Isola、Polyflon等少数厂商占据,且市场供给相对有限。

国内在高频高速覆铜板产业主要集中在中低端高频材料,高端材料还依赖进口,未来进口替代市场空间巨大。

仅考虑基站天线市场,预计到2022年高频CCL的市场规模76亿美元,CAGR为115.87%。

2018~2022年全球5G基站高频CCL市场规模预测(单位:亿元)

3、天线材料:LCP与MPI

LCP和MPI材料凭借损耗因子小的特性有望在未来5G时代脱颖而出,LCP软板对天线传输线的替代已经成为未来的发展趋势。

LCP材料和MPI材料的特点

美日台厂商目前占据LCP材料产业主导地位,2017年全球LCP材料产能约为6~7万吨。其中村田为行业龙头,国内以生益科技、立讯精密为主。

LCP材料由于制造难度大,良率仍需提升导致成本较高,因此5G时代MPI和LCP将会共存。

中低频采用MPI,高频采用LCP将成为行业的常态。

仅考虑智能手机市场,预计到2021年LCP渗透率将达到25%,市场规模有望超过43亿美元,CAGR为44.82%。

2017~2021年全球智能手机LCP天线市场规模预测(单位:亿元)

4、塑料天线振子

振子是天线的关键部件之一,传统金属材料振子重量大,成本高,安装复杂等问题将凸显,5G时代塑料天线振子未来或成为首选方案。

3D选择性电镀塑料振子方案是应对5G新型天线的变化而诞生的全新工艺,包括注塑工艺+激光工艺,其中激光工艺指在新型塑料件上用激光直接3D打印电路版的技术。

相比现有4G网络(10~40个天线振子),5G时代由于频段更高且采用Massive-MIMO技术,天线振子尺寸变小且数量大幅增长。

按照单个基站3天线,单根天线64个振子的规模测算,2019~2023中国5G基站天线振子的市场容量将超过22亿元, CAGR为80.39%。

5、第三代半导体

LDMOS的频宽会随着频率增加而大幅减少,在5G通信时代存在局限性。第三代半导体材料SiC与GaN耐高电压,有耐高温与适合在高频环境下优势。

美、日、欧等国都在积极进行SiC的战略部署。近年来多家中国企业布局第三代半导体晶圆生产线。

现行GaN功率元件以GaN-on-SiC及GaN-on-Si两种晶圆进行制造,散热性能优异,在5G基地台应用最多,手机较难采用GaN技术。

GaN技术在基地台与手机的应用现状

2017年全球SiC功率半导体市场规模为3.02亿美元,预计2023年的13.99亿美元,CAGR为29%。

2017年全球射频GaN市场规模为3.8亿美元,预计2023为13亿美元,CAGR为22.9%。

2017~2023年全球GaN,SiC市场规模(单位:亿元)

6、手机金属中框

未来5G时代,智能手机朝着大屏化、轻薄化的方向发展。普通铝合金由于强度较低,无法达到性能要求。强度更高的7系列铝合金和不锈钢将成为5G时代的重要解决方案。

我国金属中框产业较为成熟,且拥有如比亚迪电子、长盈精密、通达集团、领丰电子等一大批优质企业。

目前金属中框主要以铝合金为主,不锈钢的应用较少。

2017年“双面玻璃+金属中框”的应用渗透率为2%,预计到2020年渗透率将达到50%,成为未来3~5年的主流应用方案。

2020年全球市场规模将达到1334亿元

7、3D玻璃

3D玻璃作为手机外壳材料具有轻薄、透明洁净、抗指纹、防眩光、耐候性佳的优点。目前主流品牌的高端机大多数采用3D玻璃作为前后盖材质。

未来3~5年,3D玻璃产业将进入高速发展期,国内的胜利精密、欧非科技、比亚迪、等上市公司纷纷扩充产能,以期占据更多的市场份额。

目前AMOLED屏幕配合3D玻璃盖板的设计得到了市场认可,但过高的产品价格,良率较低限制了3D玻璃渗透率快速提升。

2017年玻璃材质的渗透率仅为13%,2018年预计为26%。

未来AMOLED屏幕渗透率的提高会推动3D玻璃的需求量,预计2020年渗透率将达到43%,全球市场规模达到337亿元。

8、陶瓷外壳

陶瓷作为手机外壳材料具有良好的质感、其耐磨性好、散热性能好,能够很好的满足5G通信和无线充电技术对机身材料的要求。

目前高端纳米级复合粉体生产商主要集中在日本和欧美等地区,国内发展较为成熟的产业是陶瓷加工,代表性企业主要有潮州三环、蓝思科技、顺络电子、长盈精密等。

相比于玻璃,陶瓷材料较高的成本和较低的良率使其应用范围远小于玻璃,但5G时代陶瓷差异化的结构设计,颜色个性化等优势使其有一定的应用优势。

2017年手机陶瓷材料的渗透率预计为0.2%,而随着手机陶瓷工艺的成熟及单价的降低,预计2020年渗透率将达到10%,全球规模超过220亿元。

2017年手机陶瓷材料的渗透率预计为0.2%,而随着手机陶瓷工艺的成熟及单价的降低,预计2020年渗透率将达到10%,全球规模超过220亿元。

9、手机电磁屏蔽材料

5G时代智能手机集成度、信号传输密度不断提升,内部芯片间距越来越小,导致手机内部的电磁干扰越来越严重,因此电磁屏蔽材料成为未来5G时代智能手机的刚需。

目的主要的电磁屏蔽材料及器件主要有导电塑料器件、导电硅胶、金属屏蔽器、导电布衬垫、吸波器件等。

10、手机导热散热材料

5G时代智能手机功能越来越复杂,芯片和模组的集成度和零部件密集程度急剧提升,导致设备功耗和发热密度不断提升,因此新型的导热散热材料已经成为重要研究课题。

导热材料分为导热脂、凝胶、变相材料、石墨膜。

目前主要以石墨散热和液冷热管散热技术为主。

11、PC/PMMA复合材料

5G时代智能手机后盖去金属化为大势所趋,3D玻璃、陶瓷集中在高端机型,塑料则凭借易加工、低成本优势加速向中低端机型渗透。

近年来,复合板材手机背盖已经成为新的研究热点,PC/PMMA复合板材具有可塑性高、硬度高、耐刮性好、不易破碎等性能优势,在5G时代有望成为中低端机型主流的后盖方案。

PC+PMMA复合板材的生产厂家较少,大多数是国外企业,如TEIJIN、Kuraray、Sumitomo Chemical、TAKIRON、Covestro等,国内则是龙华薄、锦瑞新材、道氏技术、智动力等。

2019深圳国际5G时代关键材料展览会将于2019年9月20-22日深圳会展中心召开、诚邀贵司参加

博寒展览&上海

电 话:021-54476198

邮 箱:751770376@qq.com

网 站:www.5gcl-expo.com

上一篇:5G时代10大关键材料助力深圳5G产业再腾飞! 下一篇:5G网络已经准备好了,您准备好了吗?